2024年互联网营销行业进入壁垒、市场发展前景及趋势猜测

跟着互联网生态环境的逐渐完善与智能手机的普及,全球进入移动互联网时代,网络的影响力和媒体价值加速放大,互联网广告的精准化程度进步以及媒体质量较高等上风的逐渐凸显,广告主对互联网广告的认可程度逐渐增强,广告投放由传统媒体快速向新兴的社交媒体转移,市场占比持续攀升。

1、互联网营销行业发展趋势

(1)专业化的数据分析与追踪能力愈加重要

当前互联网营销从营销目标、营销策略、营销创意、营销效果到销量都朝着精确数据追踪和精准投放的目标前进。跟着人工智能、大数据等技术应用的日渐成熟,互联网广告公司可以通过程序算法进行多维度数据的收集、挖掘、分析,形成拟营销品牌的典型消费者画像,并根据目标客户画像,定向推送粉丝匹配度较高的创意内容创建者,将拟营销品牌的广告镶嵌于内容创建者的作品中,借助于优质内容向目标客户传播品牌信息,在潜移默化中影响目标客户的消费决议计划,有效地降低消费者对广告营销的抵触情绪,甚至通过内容创建者的背书,在目标客户心中建立品牌认同感,构建产品使用场景的遐想,即所谓的“种草”,使得整个营销过程更有效率。

2023年中国移动互联网用户总规模达到12.27亿,中国移动互联网广告引领市场,2023年移动互联网广告细分市场的收入占比为70%,预计至2030年这一比例将达到85%以上。社交媒体APP占据了大量移动端流量进口,除阿里巴巴团体、腾讯、字节跳动等互联网巨头外,又在垂直细分市场中不断泛起了诸如哔哩哔哩、小红书、知乎等具有较强影响力的社交媒体平台,互联网广告投放趋向在移动端具有较大流量上风的各大社交媒体平台集中。

(2)行业竞争激烈,集中度将进一步提高

互联网营销行业竞争较为充分,从业企业数目较多,在早期行业发展过程中,整体集中度较低。近年来,基于互联网营销工业的广阔远景,行业内并购频繁,包括传统营销团体的并购、产业链上下游的并购以及跨界并购。伴随着相关领域内头部企业的持续发展壮大,与大量中小竞争对手之间的差距逐步拉大。预计行业内的头部企业将在不断扩大自身业务规模的同时,也将通过并购的方式扩大市场份额,进步竞争上风。在行业整体的发展趋势下,业内整合将不可避免,行业集中度将跟着整合深入而不断进步。

2、互联网营销行业竞争的基本格式

互联网营销行业作为一个开放性且发展迅速的领域,竞争异常激烈。因为准入门槛相对较低,市场上充斥着大量的互联网广告营销服务商,他们凭借自身对媒体资源的掌控能力、独特的发展策略以及个性化服务吸引广告主。尤其是一些创新型企业和早入场的头部企业,他们不断推动行业商业模式、技术和营销手法的立异迭代,始终保持在市场前沿。

互联网营销服务商之间的竞争焦点之一是对优质媒体资源的争夺,尤其是那些拥有大量粉丝群体、人设光鲜的账号资源。服务商需要深入了解各类账号特征,构建丰硕而深挚的资源库,以便以较低的本钱获取和分配这些资源,从而进步服务效率和广告效果。

跟着行业的发展壮大,行业集中度不断晋升,头部企业凭借早期积累的客户资源、良好的市场口碑以及与优质媒体供应商建立的良好合作关系,逐渐拉大与中小企业的差距。这些头部企业不仅能以较低的价格获取媒体资源,还能更快捷有效地回应客户需求,提供定制化的高质量营销策略,形成客户群体的正向扩展和业务增长的良性循环。

近年来,互联网营销行业的并购流动频繁,行业资源整合加速,头部企业逐渐转型为平台化运营模式,不再仅依靠资本和资源驱动,而是结合了资源、资本、技术以及治理等多元驱动要素,马太效应初步显现,强者愈强,而中小型企业面临的竞争压力则越来越大。

(2)我国互联网营销市场规模

广告行业整体上,可以根据媒介的不同分为传统广告和网络广告两个大类。传统广告主要通过杂志广告、报纸广告、广播广告和电视广告等传统媒介进行宣传营销,而网络广告主要通过互联网作为媒介进行营销。网络广告按投放媒体类型可以进一步细分为搜索引擎广告、门户及资讯广告、垂直行业广告、电商广告、在线视频广告、社交广告、分类信息广告和短视频广告等。上述细分领域中,搜索引擎广告、门户及资讯广告主要应用于搜索引擎网站、门户网站等早期互联网媒体形式,而电商广告、社交广告、短视频广告因投放平台不同,又被称为新媒体广告。目前,海内网络基础设施建设已实现了国土广域笼盖,且伴随着诸如5G、千兆光纤等技术的持续提高,互联网普及率持续增长。

跟着中国互联网渗透率逐年进步,网络用户基数持续增长,数据流量的本钱伴随着近几年5G技术的更迭而持续下滑,同时疫情后全民线上购物、上网课、开视频会议,导致普通民众的信息获取渠道不断向互联网转移,而传统线下及纸媒营销的效果持续衰减。因此未来主流品牌方的营销渠道预计将持续向互联网广告转移,同时营销预算将向互联网渠道倾斜,我国网络广告市场预计仍将处于增长快车道,预计市场规模在2024年将达到1.4万亿元。

2023年度电商广告、短视频广告和社交广告分别占据网络广告市场50.8%、25.5%和 14.5%的份额。

2023年网络广告市场结构情况分析

不同媒体平台根据自身特征,在广告业务生态上会有所差异,因电商平台、社交媒体和短视频平台占据了目前主要的流量进口端,因此在广告投放业务上将产生更大的需求,进而带动数字化资源的倾斜和更多立异工具的应用。自 2017 年以来,因网购消费的快速增长以及直播带货的兴起,电商广告占比在网络广告市场一直遥遥领先。伴随着移动设备的不断普及和信息技术的持续发展,短视频平台用户规模得到快速发展,短视频广告业务也实现了跨越式发展。预计2024 年,新媒体广告的行业规模预计将超过 7700 亿元,市场规模仍有较大的上升空间。

3、进入互联网营销行业壁垒

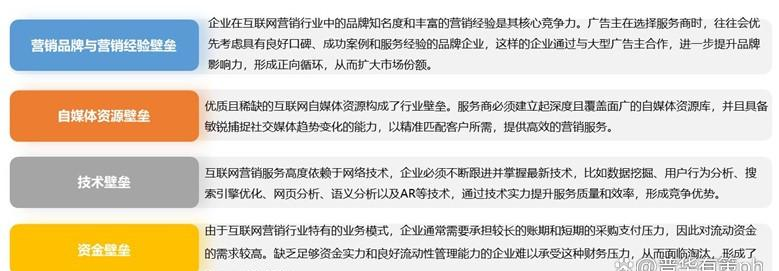

进入互联网营销行业壁垒主要有营销品牌与营销经验壁垒、自媒体资源壁垒、技术壁垒及资金壁垒等。

更多行业资料请参考普华有策咨询《2024-2030年互联网营销行业细分市场调研及投资可行性分析呈文》,同时普华有策咨询还提供工业研究呈文、产业链咨询、项目可行性呈文、专精特新小巨人认证、市场占有率呈文、十四五规划、项目后评价呈文、BP贸易计划书、工业图谱、工业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。

2024年互联网营销行业进入壁垒、市场发展前景及趋势猜测

跟着互联网生态环境的逐渐完善与智能手机的普及,全球进入移动互联网时代,网络的影响力和媒体价值加速放大,互联网广告的精准化程度进步以及媒体质量较高等上风的逐渐凸显,广告主对互联网广告的认可程度逐渐增强,广告投放由传统媒体快速向新兴的社交媒体转移,市场占比持续攀升。

1、互联网营销行业发展趋势

(1)专业化的数据分析与追踪能力愈加重要

当前互联网营销从营销目标、营销策略、营销创意、营销效果到销量都朝着精确数据追踪和精准投放的目标前进。跟着人工智能、大数据等技术应用的日渐成熟,互联网广告公司可以通过程序算法进行多维度数据的收集、挖掘、分析,形成拟营销品牌的典型消费者画像,并根据目标客户画像,定向推送粉丝匹配度较高的创意内容创建者,将拟营销品牌的广告镶嵌于内容创建者的作品中,借助于优质内容向目标客户传播品牌信息,在潜移默化中影响目标客户的消费决议计划,有效地降低消费者对广告营销的抵触情绪,甚至通过内容创建者的背书,在目标客户心中建立品牌认同感,构建产品使用场景的遐想,即所谓的“种草”,使得整个营销过程更有效率。

2023年中国移动互联网用户总规模达到12.27亿,中国移动互联网广告引领市场,2023年移动互联网广告细分市场的收入占比为70%,预计至2030年这一比例将达到85%以上。社交媒体APP占据了大量移动端流量进口,除阿里巴巴团体、腾讯、字节跳动等互联网巨头外,又在垂直细分市场中不断泛起了诸如哔哩哔哩、小红书、知乎等具有较强影响力的社交媒体平台,互联网广告投放趋向在移动端具有较大流量上风的各大社交媒体平台集中。

(2)行业竞争激烈,集中度将进一步提高

互联网营销行业竞争较为充分,从业企业数目较多,在早期行业发展过程中,整体集中度较低。近年来,基于互联网营销工业的广阔远景,行业内并购频繁,包括传统营销团体的并购、产业链上下游的并购以及跨界并购。伴随着相关领域内头部企业的持续发展壮大,与大量中小竞争对手之间的差距逐步拉大。预计行业内的头部企业将在不断扩大自身业务规模的同时,也将通过并购的方式扩大市场份额,进步竞争上风。在行业整体的发展趋势下,业内整合将不可避免,行业集中度将跟着整合深入而不断进步。

2、互联网营销行业竞争的基本格式

互联网营销行业作为一个开放性且发展迅速的领域,竞争异常激烈。因为准入门槛相对较低,市场上充斥着大量的互联网广告营销服务商,他们凭借自身对媒体资源的掌控能力、独特的发展策略以及个性化服务吸引广告主。尤其是一些创新型企业和早入场的头部企业,他们不断推动行业商业模式、技术和营销手法的立异迭代,始终保持在市场前沿。

互联网营销服务商之间的竞争焦点之一是对优质媒体资源的争夺,尤其是那些拥有大量粉丝群体、人设光鲜的账号资源。服务商需要深入了解各类账号特征,构建丰硕而深挚的资源库,以便以较低的本钱获取和分配这些资源,从而进步服务效率和广告效果。

跟着行业的发展壮大,行业集中度不断晋升,头部企业凭借早期积累的客户资源、良好的市场口碑以及与优质媒体供应商建立的良好合作关系,逐渐拉大与中小企业的差距。这些头部企业不仅能以较低的价格获取媒体资源,还能更快捷有效地回应客户需求,提供定制化的高质量营销策略,形成客户群体的正向扩展和业务增长的良性循环。

近年来,互联网营销行业的并购流动频繁,行业资源整合加速,头部企业逐渐转型为平台化运营模式,不再仅依靠资本和资源驱动,而是结合了资源、资本、技术以及治理等多元驱动要素,马太效应初步显现,强者愈强,而中小型企业面临的竞争压力则越来越大。

(2)我国互联网营销市场规模

广告行业整体上,可以根据媒介的不同分为传统广告和网络广告两个大类。传统广告主要通过杂志广告、报纸广告、广播广告和电视广告等传统媒介进行宣传营销,而网络广告主要通过互联网作为媒介进行营销。网络广告按投放媒体类型可以进一步细分为搜索引擎广告、门户及资讯广告、垂直行业广告、电商广告、在线视频广告、社交广告、分类信息广告和短视频广告等。上述细分领域中,搜索引擎广告、门户及资讯广告主要应用于搜索引擎网站、门户网站等早期互联网媒体形式,而电商广告、社交广告、短视频广告因投放平台不同,又被称为新媒体广告。目前,海内网络基础设施建设已实现了国土广域笼盖,且伴随着诸如5G、千兆光纤等技术的持续提高,互联网普及率持续增长。

跟着中国互联网渗透率逐年进步,网络用户基数持续增长,数据流量的本钱伴随着近几年5G技术的更迭而持续下滑,同时疫情后全民线上购物、上网课、开视频会议,导致普通民众的信息获取渠道不断向互联网转移,而传统线下及纸媒营销的效果持续衰减。因此未来主流品牌方的营销渠道预计将持续向互联网广告转移,同时营销预算将向互联网渠道倾斜,我国网络广告市场预计仍将处于增长快车道,预计市场规模在2024年将达到1.4万亿元。

2023年度电商广告、短视频广告和社交广告分别占据网络广告市场50.8%、25.5%和 14.5%的份额。

2023年网络广告市场结构情况分析

不同媒体平台根据自身特征,在广告业务生态上会有所差异,因电商平台、社交媒体和短视频平台占据了目前主要的流量进口端,因此在广告投放业务上将产生更大的需求,进而带动数字化资源的倾斜和更多立异工具的应用。自 2017 年以来,因网购消费的快速增长以及直播带货的兴起,电商广告占比在网络广告市场一直遥遥领先。伴随着移动设备的不断普及和信息技术的持续发展,短视频平台用户规模得到快速发展,短视频广告业务也实现了跨越式发展。预计2024 年,新媒体广告的行业规模预计将超过 7700 亿元,市场规模仍有较大的上升空间。

3、进入互联网营销行业壁垒

进入互联网营销行业壁垒主要有营销品牌与营销经验壁垒、自媒体资源壁垒、技术壁垒及资金壁垒等。

2024年互联网营销行业进入壁垒、市场发展前景及趋势猜测

跟着互联网生态环境的逐渐完善与智能手机的普及,全球进入移动互联网时代,网络的影响力和媒体价值加速放大,互联网广告的精准化程度进步以及媒体质量较高等上风的逐渐凸显,广告主对互联网广告的认可程度逐渐增强,广告投放由传统媒体快速向新兴的社交媒体转移,市场占比持续攀升。

1、互联网营销行业发展趋势

(1)专业化的数据分析与追踪能力愈加重要

当前互联网营销从营销目标、营销策略、营销创意、营销效果到销量都朝着精确数据追踪和精准投放的目标前进。跟着人工智能、大数据等技术应用的日渐成熟,互联网广告公司可以通过程序算法进行多维度数据的收集、挖掘、分析,形成拟营销品牌的典型消费者画像,并根据目标客户画像,定向推送粉丝匹配度较高的创意内容创建者,将拟营销品牌的广告镶嵌于内容创建者的作品中,借助于优质内容向目标客户传播品牌信息,在潜移默化中影响目标客户的消费决议计划,有效地降低消费者对广告营销的抵触情绪,甚至通过内容创建者的背书,在目标客户心中建立品牌认同感,构建产品使用场景的遐想,即所谓的“种草”,使得整个营销过程更有效率。

2023年中国移动互联网用户总规模达到12.27亿,中国移动互联网广告引领市场,2023年移动互联网广告细分市场的收入占比为70%,预计至2030年这一比例将达到85%以上。社交媒体APP占据了大量移动端流量进口,除阿里巴巴团体、腾讯、字节跳动等互联网巨头外,又在垂直细分市场中不断泛起了诸如哔哩哔哩、小红书、知乎等具有较强影响力的社交媒体平台,互联网广告投放趋向在移动端具有较大流量上风的各大社交媒体平台集中。

(2)行业竞争激烈,集中度将进一步提高

互联网营销行业竞争较为充分,从业企业数目较多,在早期行业发展过程中,整体集中度较低。近年来,基于互联网营销工业的广阔远景,行业内并购频繁,包括传统营销团体的并购、产业链上下游的并购以及跨界并购。伴随着相关领域内头部企业的持续发展壮大,与大量中小竞争对手之间的差距逐步拉大。预计行业内的头部企业将在不断扩大自身业务规模的同时,也将通过并购的方式扩大市场份额,进步竞争上风。在行业整体的发展趋势下,业内整合将不可避免,行业集中度将跟着整合深入而不断进步。

2、互联网营销行业竞争的基本格式

互联网营销行业作为一个开放性且发展迅速的领域,竞争异常激烈。因为准入门槛相对较低,市场上充斥着大量的互联网广告营销服务商,他们凭借自身对媒体资源的掌控能力、独特的发展策略以及个性化服务吸引广告主。尤其是一些创新型企业和早入场的头部企业,他们不断推动行业商业模式、技术和营销手法的立异迭代,始终保持在市场前沿。

互联网营销服务商之间的竞争焦点之一是对优质媒体资源的争夺,尤其是那些拥有大量粉丝群体、人设光鲜的账号资源。服务商需要深入了解各类账号特征,构建丰硕而深挚的资源库,以便以较低的本钱获取和分配这些资源,从而进步服务效率和广告效果。

跟着行业的发展壮大,行业集中度不断晋升,头部企业凭借早期积累的客户资源、良好的市场口碑以及与优质媒体供应商建立的良好合作关系,逐渐拉大与中小企业的差距。这些头部企业不仅能以较低的价格获取媒体资源,还能更快捷有效地回应客户需求,提供定制化的高质量营销策略,形成客户群体的正向扩展和业务增长的良性循环。

近年来,互联网营销行业的并购流动频繁,行业资源整合加速,头部企业逐渐转型为平台化运营模式,不再仅依靠资本和资源驱动,而是结合了资源、资本、技术以及治理等多元驱动要素,马太效应初步显现,强者愈强,而中小型企业面临的竞争压力则越来越大。

(2)我国互联网营销市场规模

广告行业整体上,可以根据媒介的不同分为传统广告和网络广告两个大类。传统广告主要通过杂志广告、报纸广告、广播广告和电视广告等传统媒介进行宣传营销,而网络广告主要通过互联网作为媒介进行营销。网络广告按投放媒体类型可以进一步细分为搜索引擎广告、门户及资讯广告、垂直行业广告、电商广告、在线视频广告、社交广告、分类信息广告和短视频广告等。上述细分领域中,搜索引擎广告、门户及资讯广告主要应用于搜索引擎网站、门户网站等早期互联网媒体形式,而电商广告、社交广告、短视频广告因投放平台不同,又被称为新媒体广告。目前,海内网络基础设施建设已实现了国土广域笼盖,且伴随着诸如5G、千兆光纤等技术的持续提高,互联网普及率持续增长。

跟着中国互联网渗透率逐年进步,网络用户基数持续增长,数据流量的本钱伴随着近几年5G技术的更迭而持续下滑,同时疫情后全民线上购物、上网课、开视频会议,导致普通民众的信息获取渠道不断向互联网转移,而传统线下及纸媒营销的效果持续衰减。因此未来主流品牌方的营销渠道预计将持续向互联网广告转移,同时营销预算将向互联网渠道倾斜,我国网络广告市场预计仍将处于增长快车道,预计市场规模在2024年将达到1.4万亿元。

2023年度电商广告、短视频广告和社交广告分别占据网络广告市场50.8%、25.5%和 14.5%的份额。

2023年网络广告市场结构情况分析

不同媒体平台根据自身特征,在广告业务生态上会有所差异,因电商平台、社交媒体和短视频平台占据了目前主要的流量进口端,因此在广告投放业务上将产生更大的需求,进而带动数字化资源的倾斜和更多立异工具的应用。自 2017 年以来,因网购消费的快速增长以及直播带货的兴起,电商广告占比在网络广告市场一直遥遥领先。伴随着移动设备的不断普及和信息技术的持续发展,短视频平台用户规模得到快速发展,短视频广告业务也实现了跨越式发展。预计2024 年,新媒体广告的行业规模预计将超过 7700 亿元,市场规模仍有较大的上升空间。

3、进入互联网营销行业壁垒

进入互联网营销行业壁垒主要有营销品牌与营销经验壁垒、自媒体资源壁垒、技术壁垒及资金壁垒等。

2024年互联网营销行业进入壁垒、市场发展前景及趋势猜测

跟着互联网生态环境的逐渐完善与智能手机的普及,全球进入移动互联网时代,网络的影响力和媒体价值加速放大,互联网广告的精准化程度进步以及媒体质量较高等上风的逐渐凸显,广告主对互联网广告的认可程度逐渐增强,广告投放由传统媒体快速向新兴的社交媒体转移,市场占比持续攀升。

1、互联网营销行业发展趋势

(1)专业化的数据分析与追踪能力愈加重要

当前互联网营销从营销目标、营销策略、营销创意、营销效果到销量都朝着精确数据追踪和精准投放的目标前进。跟着人工智能、大数据等技术应用的日渐成熟,互联网广告公司可以通过程序算法进行多维度数据的收集、挖掘、分析,形成拟营销品牌的典型消费者画像,并根据目标客户画像,定向推送粉丝匹配度较高的创意内容创建者,将拟营销品牌的广告镶嵌于内容创建者的作品中,借助于优质内容向目标客户传播品牌信息,在潜移默化中影响目标客户的消费决议计划,有效地降低消费者对广告营销的抵触情绪,甚至通过内容创建者的背书,在目标客户心中建立品牌认同感,构建产品使用场景的遐想,即所谓的“种草”,使得整个营销过程更有效率。

2023年中国移动互联网用户总规模达到12.27亿,中国移动互联网广告引领市场,2023年移动互联网广告细分市场的收入占比为70%,预计至2030年这一比例将达到85%以上。社交媒体APP占据了大量移动端流量进口,除阿里巴巴团体、腾讯、字节跳动等互联网巨头外,又在垂直细分市场中不断泛起了诸如哔哩哔哩、小红书、知乎等具有较强影响力的社交媒体平台,互联网广告投放趋向在移动端具有较大流量上风的各大社交媒体平台集中。

(2)行业竞争激烈,集中度将进一步提高

互联网营销行业竞争较为充分,从业企业数目较多,在早期行业发展过程中,整体集中度较低。近年来,基于互联网营销工业的广阔远景,行业内并购频繁,包括传统营销团体的并购、产业链上下游的并购以及跨界并购。伴随着相关领域内头部企业的持续发展壮大,与大量中小竞争对手之间的差距逐步拉大。预计行业内的头部企业将在不断扩大自身业务规模的同时,也将通过并购的方式扩大市场份额,进步竞争上风。在行业整体的发展趋势下,业内整合将不可避免,行业集中度将跟着整合深入而不断进步。

2、互联网营销行业竞争的基本格式

互联网营销行业作为一个开放性且发展迅速的领域,竞争异常激烈。因为准入门槛相对较低,市场上充斥着大量的互联网广告营销服务商,他们凭借自身对媒体资源的掌控能力、独特的发展策略以及个性化服务吸引广告主。尤其是一些创新型企业和早入场的头部企业,他们不断推动行业商业模式、技术和营销手法的立异迭代,始终保持在市场前沿。

互联网营销服务商之间的竞争焦点之一是对优质媒体资源的争夺,尤其是那些拥有大量粉丝群体、人设光鲜的账号资源。服务商需要深入了解各类账号特征,构建丰硕而深挚的资源库,以便以较低的本钱获取和分配这些资源,从而进步服务效率和广告效果。

跟着行业的发展壮大,行业集中度不断晋升,头部企业凭借早期积累的客户资源、良好的市场口碑以及与优质媒体供应商建立的良好合作关系,逐渐拉大与中小企业的差距。这些头部企业不仅能以较低的价格获取媒体资源,还能更快捷有效地回应客户需求,提供定制化的高质量营销策略,形成客户群体的正向扩展和业务增长的良性循环。

近年来,互联网营销行业的并购流动频繁,行业资源整合加速,头部企业逐渐转型为平台化运营模式,不再仅依靠资本和资源驱动,而是结合了资源、资本、技术以及治理等多元驱动要素,马太效应初步显现,强者愈强,而中小型企业面临的竞争压力则越来越大。

(2)我国互联网营销市场规模

广告行业整体上,可以根据媒介的不同分为传统广告和网络广告两个大类。传统广告主要通过杂志广告、报纸广告、广播广告和电视广告等传统媒介进行宣传营销,而网络广告主要通过互联网作为媒介进行营销。网络广告按投放媒体类型可以进一步细分为搜索引擎广告、门户及资讯广告、垂直行业广告、电商广告、在线视频广告、社交广告、分类信息广告和短视频广告等。上述细分领域中,搜索引擎广告、门户及资讯广告主要应用于搜索引擎网站、门户网站等早期互联网媒体形式,而电商广告、社交广告、短视频广告因投放平台不同,又被称为新媒体广告。目前,海内网络基础设施建设已实现了国土广域笼盖,且伴随着诸如5G、千兆光纤等技术的持续提高,互联网普及率持续增长。

跟着中国互联网渗透率逐年进步,网络用户基数持续增长,数据流量的本钱伴随着近几年5G技术的更迭而持续下滑,同时疫情后全民线上购物、上网课、开视频会议,导致普通民众的信息获取渠道不断向互联网转移,而传统线下及纸媒营销的效果持续衰减。因此未来主流品牌方的营销渠道预计将持续向互联网广告转移,同时营销预算将向互联网渠道倾斜,我国网络广告市场预计仍将处于增长快车道,预计市场规模在2024年将达到1.4万亿元。

2023年度电商广告、短视频广告和社交广告分别占据网络广告市场50.8%、25.5%和 14.5%的份额。

2023年网络广告市场结构情况分析

不同媒体平台根据自身特征,在广告业务生态上会有所差异,因电商平台、社交媒体和短视频平台占据了目前主要的流量进口端,因此在广告投放业务上将产生更大的需求,进而带动数字化资源的倾斜和更多立异工具的应用。自 2017 年以来,因网购消费的快速增长以及直播带货的兴起,电商广告占比在网络广告市场一直遥遥领先。伴随着移动设备的不断普及和信息技术的持续发展,短视频平台用户规模得到快速发展,短视频广告业务也实现了跨越式发展。预计2024 年,新媒体广告的行业规模预计将超过 7700 亿元,市场规模仍有较大的上升空间。

3、进入互联网营销行业壁垒

进入互联网营销行业壁垒主要有营销品牌与营销经验壁垒、自媒体资源壁垒、技术壁垒及资金壁垒等。